甲醇期貨上市交易“倒計(jì)時(shí)”

發(fā)布時(shí)間:2019/6/3

作者:admin

瀏覽次數(shù):23587

近日�,中國(guó)證監(jiān)會(huì)正式批準(zhǔn)鄭州商品交易所開(kāi)展甲醇期貨交易的申請(qǐng),這意味著甲醇期貨已進(jìn)入上市的“倒計(jì)時(shí)”階段�。這是繼鉛、焦炭之后��,今年國(guó)內(nèi)獲批的第三個(gè)期貨新品種�。

國(guó)內(nèi)期市再添“新成員”據(jù)了解,作為一種重要的基礎(chǔ)性有機(jī)化工原料�����,甲醇在化工行業(yè)和新興的替代能源領(lǐng)域具有重要地位�。甲醇的上游生產(chǎn)原料是煤炭�����、天然氣和焦?fàn)t氣���,下游是用來(lái)生產(chǎn)甲醛����、二甲醚和醋酸等一系列有機(jī)化工產(chǎn)品�。

2006年以來(lái),我國(guó)甲醇消費(fèi)量年均增長(zhǎng)率超過(guò)20%�,遠(yuǎn)高于同期GDP的年均增速��。截至2010年�,我國(guó)甲醇產(chǎn)量1575萬(wàn)噸����,約占全球的25%;消費(fèi)量2093萬(wàn)噸����,約占全球的45%。由于缺乏權(quán)威的價(jià)格信號(hào)來(lái)指導(dǎo)生產(chǎn)和經(jīng)營(yíng)����,也無(wú)法規(guī)避價(jià)格波動(dòng)的風(fēng)險(xiǎn),我國(guó)甲醇的生產(chǎn)�、流通和消費(fèi)企業(yè)面臨較大的市場(chǎng)風(fēng)險(xiǎn),迫切需要開(kāi)展期貨交易來(lái)發(fā)現(xiàn)價(jià)格并進(jìn)行套期保值��。

業(yè)內(nèi)人士表示���,甲醇期貨的推出將有利于優(yōu)化甲醇的價(jià)格形成機(jī)制�����,指導(dǎo)甲醇上下游企業(yè)合理安排生產(chǎn)和經(jīng)營(yíng)�,還可為甲醇的生產(chǎn)、貿(mào)易和消費(fèi)企業(yè)提供低成本�、高效率的風(fēng)險(xiǎn)控制手段。目前正好屬于甲醇消費(fèi)的季節(jié)性旺季����,現(xiàn)貨企業(yè)對(duì)于甲醇期貨的關(guān)注度較高,多數(shù)業(yè)內(nèi)人士認(rèn)為�,甲醇期貨上市時(shí)間點(diǎn)較為合適。銀河期貨研究中心副主任付鵬認(rèn)為��,在投資市場(chǎng)低迷����,海外杠桿化造成市場(chǎng)動(dòng)蕩的情況下,監(jiān)管層依然批準(zhǔn)鄭州商品交易所開(kāi)展甲醇期貨交易�,在很大程度上提高了投資者對(duì)于國(guó)內(nèi)市場(chǎng)的信心���。

據(jù)悉����,鄭商所已完成甲醇期貨合約的前期設(shè)計(jì)工作��。證監(jiān)會(huì)要求鄭商所進(jìn)一步做好上市前的各項(xiàng)準(zhǔn)備工作,確保甲醇期貨的順利推出和平穩(wěn)運(yùn)行�����。

投資門(mén)檻下降活躍“交投”甲醇期貨是國(guó)內(nèi)今年以來(lái)推出的第三個(gè)期貨品種�����,與此前推出的鉛和焦炭期貨相同��,也實(shí)行大合約制���。

根據(jù)鄭商所發(fā)布的《關(guān)于甲醇期貨合約及相關(guān)規(guī)則征求意見(jiàn)的通知》��,甲醇期貨的交易單位為50噸/手��,最小變動(dòng)價(jià)位是1元/噸�����,合約漲跌停板幅度為上一交易日結(jié)算價(jià)的4%�,最低交易保證金為合約價(jià)值的6%����,合約交易月份為1-12月份����,交割單位為50噸�。而鉛期貨和焦炭期貨的交易單位分別為25噸/手和100噸/手,相對(duì)而言���,甲醇的交易單位正好處于中間水平�。

據(jù)了解���,鉛期貨于今年3月末上市�����,從目前的表現(xiàn)來(lái)看�����,成交并不活躍����。首個(gè)交易日�����,鉛期貨成交曾達(dá)7萬(wàn)手以上�����,之后逐漸降至每日數(shù)千手�。同樣的情況也出現(xiàn)在焦炭期貨身上,在4月中旬上市后���,除了最初曾有一天20萬(wàn)手以上的成交量��,之后也逐漸降至每日1萬(wàn)手下方��。因此�����,沿用“大合約”的甲醇期貨是否會(huì)“重蹈覆轍”�,引起市場(chǎng)廣泛關(guān)注�。

或許也是為了避免上市后的交投清淡,此次甲醛期貨的投資門(mén)檻并不高�����。據(jù)測(cè)算����,按照張家港化工電子市場(chǎng)的主流現(xiàn)貨報(bào)價(jià)��,近日甲醇價(jià)格約為3200元/噸��,按50噸/手的設(shè)計(jì)���,則1手合約價(jià)值約16000元。交易所收取6%的保證金��,由于期貨公司往往加收3%左右的保證金比例�,按照10%的保證金比例粗略估算,操作一手甲醇約需1.6萬(wàn)元保證金����。而鉛、焦炭的1手合約價(jià)值約30萬(wàn)元��,按照10%的保證金來(lái)算�����,一手合約需3萬(wàn)元保證金�,兩者相差近一倍。

分析人士表示�,這一門(mén)檻設(shè)計(jì)有利于甲醇期貨在平穩(wěn)上市的同時(shí)保持較好的流動(dòng)性。大合約制的確讓市場(chǎng)承重較大���,造成交投相對(duì)清淡�。好在甲醇期貨雖也是大合約制��,但與鉛和焦炭相比���,其進(jìn)入門(mén)檻要低些�,更有利于交易者參與�。

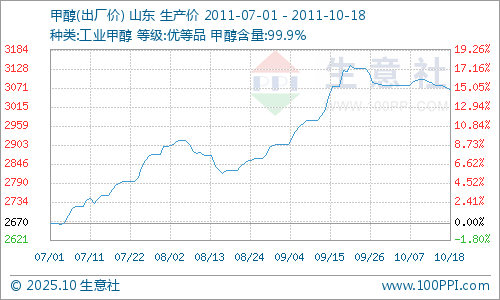

大宗商品數(shù)據(jù)商生意社(www.100ppi.com)數(shù)據(jù)顯示,甲醇價(jià)格于今年下半年出現(xiàn)了較大的漲幅�����,生意社甲醇分析師王敏認(rèn)為目前甲醇價(jià)格已處于年內(nèi)高位���,短期將持續(xù)震蕩走勢(shì)��。